JFD BrokersDAX-Ideen am Karnevalstag 16.02.2023 mit weiterer Stärke: Monatshoch im BlickfeldVom Bereich der größeren Unterstützung haben wir uns im DAX nun wieder deutlich entfernt. In der ersten Morgenanalyse dieser Woche vom…Feb 16, 2023Feb 16, 2023

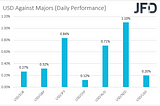

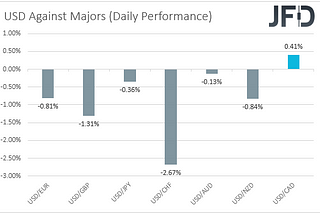

JFD BrokersFed Chair Powell Testifies Before Congress, Canada CPIs Also in FocusThe US dollar outperformed every other major currency yesterday and early today, with equities trading in the green in Europe and the US…Jun 22, 20221Jun 22, 20221

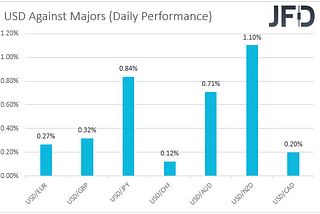

JFD BrokersEquities Recover Some Ground, RBA’s Lowe Sounds HawkishThe US dollar traded mixed against the other major currencies yesterday and today in Asia, with the yen weakening, and the Loonie gaining…Jun 21, 2022Jun 21, 2022

JFD BrokersWeekly Outlook: June 20 — June 24: Powell and Lagarde Testify, UK and CAN CPIs, Prel. PMIsWe don’t have any central bank deciding on monetary policy this week, but that is far from suggesting a quiet week. Actually, it looks…Jun 20, 2022Jun 20, 2022

JFD BrokersSNB and BoE Hike Rates, but BoJ Stays Ultra LooseYesterday and today in Asia, three more central banks took center stage, and those were the SNB, the BoE and the BoJ. The SNB surprised the…Jun 17, 2022Jun 17, 2022

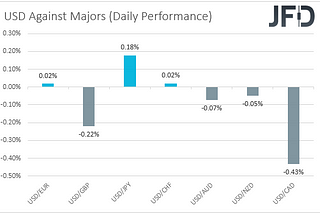

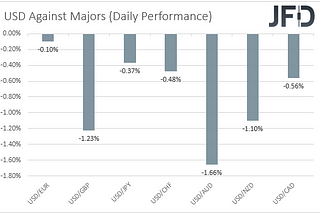

JFD BrokersFed Hikes by 75bps, BoE Takes the Central Bank TorchThe US dollar traded lower against all the other major currencies on Wednesday and during the Asian session Thursday, with the second loser…Jun 16, 2022Jun 16, 2022

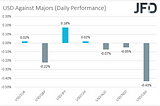

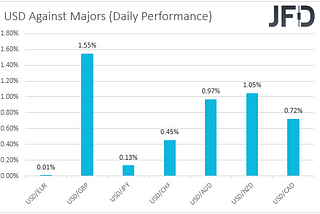

JFD BrokersFOMC Decision, Ad-hoc ECB Meeting, and Pound Slump Under the SpotlightThe US dollar continued to strengthen against the other major currencies on Tuesday and during the Asian session Wednesday, with most…Jun 15, 2022Jun 15, 2022

JFD BrokersInflation Concerns Drag Equities Lower, USD RalliesThe US dollar rallied, while equities tumbled, with the S&P 500 entering bear market, as market participants became more concerned over…Jun 14, 2022Jun 14, 2022

JFD BrokersWeekly Outlook: June 13 — June 17: Fed, BoE, SNB and BoJ Decide on Monetary PolicyWe enter another busy week, with four major central banks deciding on monetary policy: The Fed, the BoE, the SNB, and the BoJ. The Fed and…Jun 13, 2022Jun 13, 2022

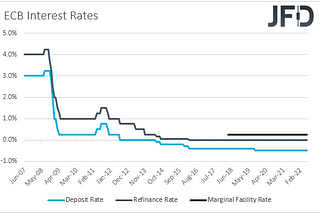

JFD BrokersECB Signals Hikes but EUR Falls, US Inflation Data Enters the LimelightYesterday, the main event was the ECB decision, with the Bank opening the path to its first rate hike since 2011, to be delivered in July…Jun 10, 2022Jun 10, 2022